05 ноября 2024, 10:27

Наиболее распространенные основания для отказа в назначении единого пособия:

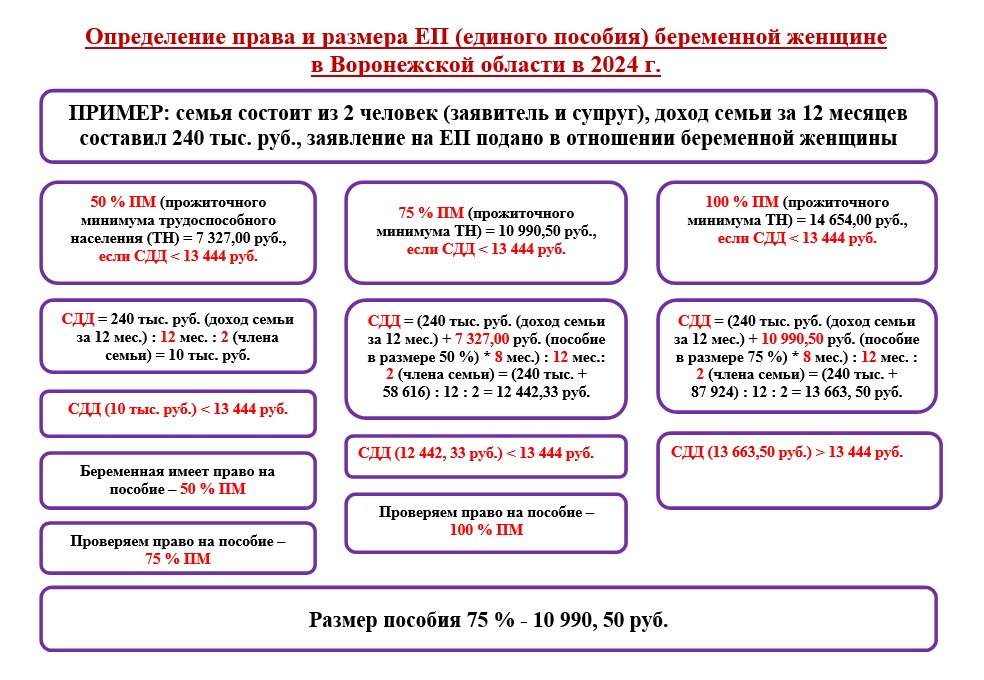

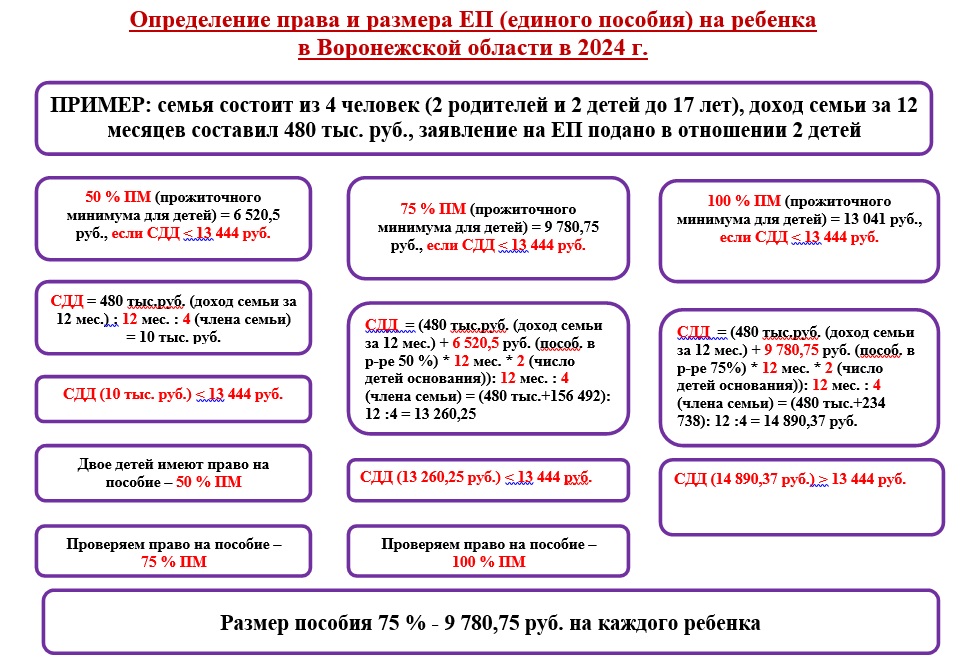

- Превышение размера среднедушевого дохода семьи над величиной прожиточного минимума на душу населения (в 2024 году на территории Воронежской области – 13 444 руб.);

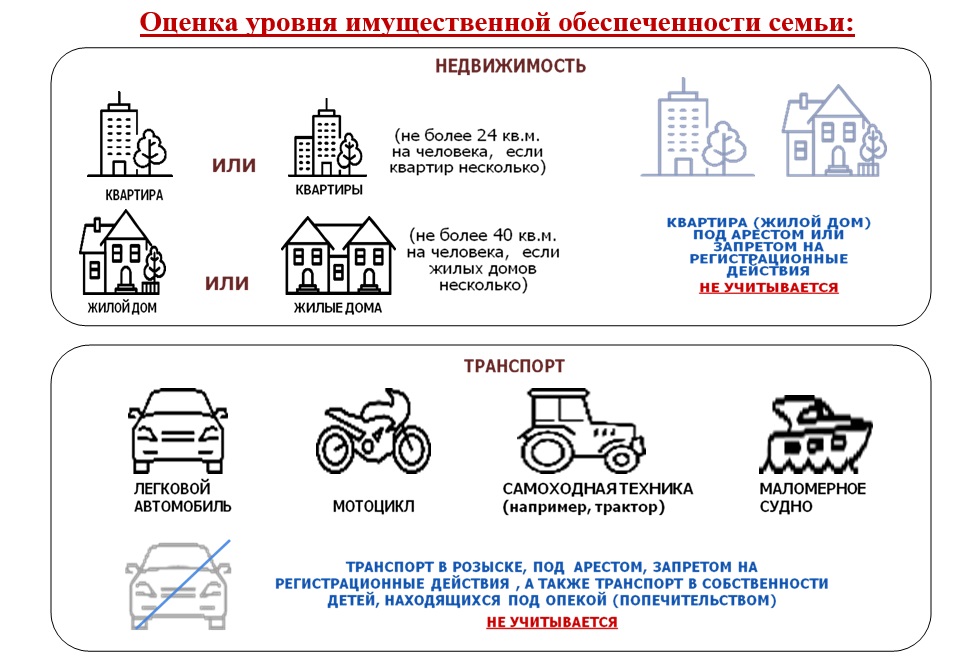

- Наличие в собственности семьи 2 и более квартир, суммарная площадь которых превышает 24 кв.м. в расчете на одного человека;

- Наличие в собственности семьи 2 и более жилых домов, суммарная площадь которых превышает 40 кв.м. в расчете на одного человека;

- Наличие в собственности семьи 2 и более автотранспортных средств (3 и более автотранспортных средств – для многодетных семей; семей, в составе которых есть инвалид; а также семей, которым автотранспортное средство предоставлено в рамках государственной социальной поддержки);

- Наличие в собственности семьи земельного участка (земельных участков) (за исключением земель сельскохозяйственного назначения), площадь которого превышает 0,25 га (для территории сельских поселений, сельских населенных пунктов или межселенных территорий – 1 га). Площадь земельного участка определяется по месту жительства (пребывания) заявителя;

- Отсутствие доходов у заявителя и (или) трудоспособных членов его семьи (зарплата, пенсия, стипендия и др.), за исключением случаев наличия уважительных причин (уход за ребенком до 3 лет, уход за ребенком-инвалидом до 18 лет или инвалидом I группы, многодетность и др. – данные причины должны иметь место в совокупности не менее 10 месяцев расчетного периода);

- Наличие у семьи дохода в виде процентов по вкладам в банках, превышающего величину прожиточного минимума на душу населения (за исключением случая, когда вклад закрыт не позднее чем за 6 мес. до месяца обращения за единым пособием);

- Доход заявителя и (или) трудоспособного члена его семьи меньше 2 МРОТ (в 2024 году – 38 484 руб.). Если состоял на учете как самозанятый в каждом месяце расчетного периода, то общая сумма доходов за год не должна быть меньше 2 МРОТ. Если состоял на учете не весь период, то минимально допустимая сумма пропорционально уменьшается. В этом случае двукратная величина МРОТ делится на 12 месяцев и умножается на количество месяцев расчетного периода, в которых осуществлялась деятельность в качестве самозанятости.